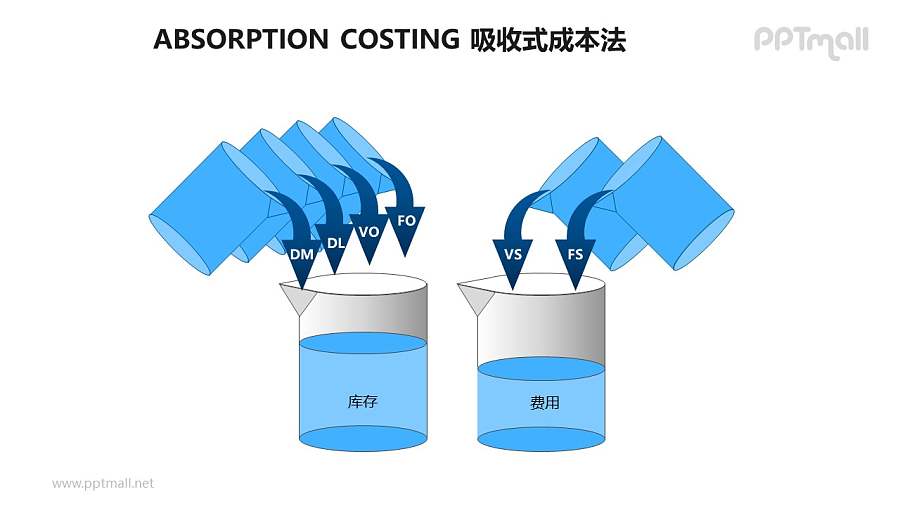

模板編號(hào): 12841

模板分類(lèi): 經(jīng)濟(jì)金融 / 概念圖

模板風(fēng)格: 簡(jiǎn)約清新 / 寫(xiě)實(shí)擬物 / 3D質(zhì)感

歸檔標(biāo)簽: 商務(wù)學(xué)習(xí)ABC成本法管理方法大氣吸收成本法經(jīng)濟(jì)金融量杯杯子

模板要素: 2部分

模板類(lèi)型: 靜態(tài)

模板顏色: 藍(lán)色

模板編號(hào): 12841

模板分類(lèi): 經(jīng)濟(jì)金融 / 概念圖

模板風(fēng)格: 簡(jiǎn)約清新 / 寫(xiě)實(shí)擬物 / 3D質(zhì)感

歸檔標(biāo)簽: 商務(wù)學(xué)習(xí)ABC成本法管理方法大氣吸收成本法經(jīng)濟(jì)金融量杯杯子

模板要素: 2部分

模板類(lèi)型: 靜態(tài)

模板顏色: 藍(lán)色